-

Автор:И.М. Сидорова, Адвокат Парижской коллегии

"Ничто не вечно под луной" – сказал поэт1. К этому выводу рано или поздно приходим и мы сами, а вместе с ним может прийти и вопрос : "Как сохранить и передать наследство детям ?"

Такой вопрос имеет особую актуальность во Франции - стране, где наследование имущества, в частности, детьми, облагается весьма высоким налогом. При этом налог начисляется на имущество с первого евро2.

Этого правила не избежать и тем лицам, которые постоянно не проживают на территории Франции, но владеют имуществом, находящимся в этой стране (движимым и недвижимым).

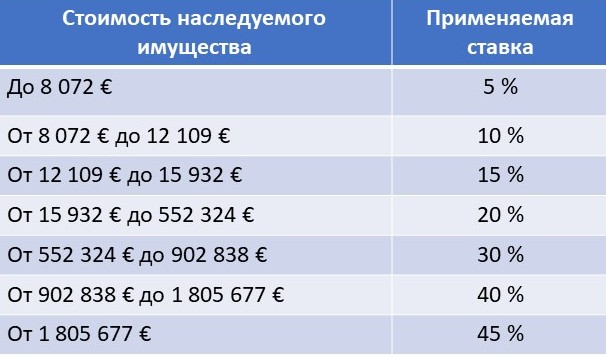

ШКАЛА НАЧИСЛЕНИЯ НАЛОГА НА НАСЛЕДСТВО ПО ПРЯМОЙ ЛИНИИ

Налог на наследство (droits de succession) во Франции является прогрессивным, т.е. ставка налога увеличивается с увеличением суммы налогооблагаемого имущества наследодателя.

С 1-го января 2019 г. налог на наследство по прямой линии (от родителей к детям) насчитывается согласно шкале ниже:

Данная статья предназначена для граждан, которые во Франции постоянно не проживают, но которые владеют недвижимостью в этой стране и желают передать ее детям по наследству.

Статья содержит подсказку для оптимального решения этого вопроса. Речь идет о так называемом дарении с расчленением права собственности (donation de nue-propriété), которого позволит в некоторых случаях значительно снизить сумму налога на наследство.

ОБЪЯСНЕНИЕ – ЭКСКУРС В ИСТОРИЮ

Прежде чем перейти к описанию дарения с расчленением права собственности во Франции, следует уяснить, в чем заключается принцип действия расчленения права собственности (démembrement de propriété). Для этого следует обратиться к вещественному праву в Древнем Риме.

Тел. + 33 1 53 53 43 48 – Моб. + 33 6 29 90 28 59

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

www.avocatsidorova.fr

Так же, как и в наши дни, древние беспокоились о судьбе наиболее слабых членов своих семей (вдов, больных детей). Для того, чтобы предоставить им безбедное существование после смерти наследодателя, в правовую систему было введено понятие расчленения собственности.

Упрощая - речь шла об умозрительной операции с участием двух лиц, одно из которых получало право пользования имуществом наследодателя до своей смерти. Это лицо получило названия так наываемого (т.наз.) фруктуария, или пользовладельца. Второе лицо становилось т.наз. номинальным владельцем: обладая правом распоряжения собственностью, оно было лишено права пользования объектом или извлечения из него доходов. Однако после смерти пользовладельца номинальный владелец получал право пользования умершего и становился полноправным владельцем имущества.

Подобное расчленение права собственности на два вида в Древнем Риме было унаследовано и французским правом.

РАСЧЛЕНЕНИЕ ПРАВА СОБСТВЕННОСТИ ВО ФРАНЦИИ

Еще со времен Наполеона Гражданский кодекс Франции различает два вида права владения:

- Право пользования имуществом, включающее право извлечения доходов (иначе – узуфрукт) (usufruit) (cт. 578 и след. ГК Франции), которое может быть как пожизненным, так и ограниченным во времени; и

- Право распоряжения имуществом – т.наз. номинальное, или голое, право владения (nuepropriété) (cт. 544 ГК Франции).

Законодатель исходит из поступата, что пользовладелец является временным обладателем имущества и что обременять его существенными расходами неправомерно.

Применительно к недвижимости, эти два права распределяются следующим образом:

- Пользовладелец, или узуфруктарий (usufruitier), которому передается узуфрукт, получает право (пожизненное или ограниченное во времени) как на проживание в объекте недвижимости, так и на передачу объекта в аренду другим лицам с целью извлечения дохода. Так, пользовладелец обязан производить только текущий ремонт недвижимости и осуществлять оплату только текущих расходов, связанных с его проживанием (ст. 605 ГК Франции). Пользовладелец несет ответственность перед номинальным владельцем за целостность объекта, назначение и порядок пользования им. Он выполняет налоговые обязательства в связи с использованием недвижимости, например, уплачивает налоги на недвижимость, а именно – налог на владение (taxe foncière) и налог на проживание (taxe d'habitation). В случае заключения некоторых видов аренды, а именно: договора аренды сроком свыше 9 лет и сдачи в аренду объекта хозяйственного назначения (например, магазинного помещения); пользовладелец обязан получить согласие номинального владельца.

- Собственник имущества, обремененного узуфруктом, или собственник узуфрукта, он же номинальный владелец (nu-propriétaire) не имеет права пользования недвижимостью или извлечения из нее доходов до смерти пользовладельца. Однако номинальный владелец может отказаться от права собственности, либо уничтожив объект его (что на практике маловероятно), либо юридически передав его в собственность другого лица, например, путем продажи или дарения. Разумеется, номинальному владельцу запрещается каким-либо образом ущемлять права пользовладельца. Согласно законодательству, номинальный владелец обязан выполнять капитальный ремонт опорных стен, балок, крыш (ст. 605 ГК Франции).

Резюмируя вышесказанное в том, что касается содержания объекта, пользовладелец оплачивает текущие расходы по недвижимости, в то время как номинальный владелец берет на себя расходы по капитальному ремонту.

Смерть пользовладельца влечет за собой слияние узуфрукта (включающего, напомним, право пользования и право извлечения доходов) и номинального права владения, в результате чего номинальный владелец становится полноправным владельцем собственности.

Отметим, что помимо указанного основания к прекращению узуфрукта ведет, в частности:

- совпадение в одном лице пользовладельца и номинального владельца- собственника узуфрукта;

- истечения периода времени, на которое было произведено расчленение собственности, если таковое имело место;

- отказ фруктуария от предоставленного ему права;

- неосуществление права пользования в течение 30 лет;

- полная потеря (разрушение) объекта.

Система расчленения права существует и в других странах (например, в Голландии), однако в каждой стране существуют свои особенности.

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ РАСЧЛЕНЕНИЯ ПРАВА СОБСТВЕННОСТИ

Уточним, что расчленение права собственности во Франции может применяться к следующему имуществу:

- недвижимому имуществу;

- долям в компании (коммерческой или гражданской), в т.ч., компании по владению недвижимого имущества;

- договорам страхования жизни (contrats d'assurance-vie).

В повседневной жизни расчленение права собственности применяется весьма нередко, причем в разных ситуациях, например: перевод недвижимости в пожизненную ренту (vente enviager), дарение по завещанию номинального владения жилья детям, а пожизненного пользования – супруге, и т.д..

Этот механизм также помогает решить налоговый вопрос. Так, номинальный владелец, который не имеет возможности пользоваться своим имуществом, будет освобожден от уплаты ряда имущественных налогов (налога на богатство в форме недвижимости (IFI), налога на недвижимое имуществе (taxe foncière), налог на доход с движимого (revenus des valeurs mobilières) или недвижимого имущества (revenus fonciers) и т.д.. Таким же образом, после смерти пользовладельца номинальный владелец вступит в полное владением имущества без дополнительной уплаты налогов.

ИСПОЛЬЗОВАНИЕ РАСЧЛЕНЕНИЯ ПРАВА СОБСТВЕННОСТИ ДЛЯ НАЛОГОВОЙ ОПТИМИЗАЦИИ

Дарение номинального права владения (donation de nue-propriété) является распространенным механизмом передачи имущества от родителей детям и в таких случаях производится преимущественно в целях налоговой оптимизации.

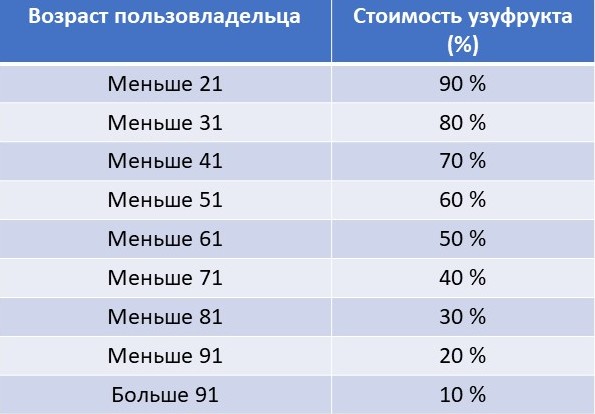

При такой операции сумма выплачиваемого при дарении налога зависит от стоимости объекта, передаваемого в дарение, а также от возраста пользовладельца. Для расчета стоимости налога применяется особая шкала (ст. 669 Общего налогового кодекса Франции) - чем старше пользовладелец, тем меньше его ожидаемая продолжительность жизни и, соответственно, тем меньше стоимость узуфрукта и выше сумма налога на право номинального владения.

Пример: если пользовладельцу от 61 до 70 лет, то стоимость узуфрукта составит 40 %, а стоимость номинального права владения - 60 %. Так, при стоимости имущества 300 000 €, стоимость узуфрукта составит 120 000 €, а стоимость номинального права владения - 180 000 €. Соответственно, налог, который будет оплачен при совершении сделки дарения номинального права владения, будет рассчитан исходя из стоимости объекта 180 000 €, а не 300 000 €. Сумма налога составит 14 194 € вместо 38 194 €, которые бы пришлось уплатить наследникам в случае обычного наследования.

На практике считается, что по достижении 81-летнего возраста пользовладельца операция дарения номинального права владения не представляет интереса с налоговой точки зрения.

Таким образом, при расчленении собственности налоги оплачиваются непосредственно при заключении акта дарения, а после смерти пользовладельца (которая может произойти и много лет спустя) номинальный владелец становится полным владельцем без уплаты каких-либо новых налогов.

ПОРЯДОК ДЕЙСТВИЙ ПРИ ДАРЕНИИ НОМИНАЛЬНОГО ПРАВА ВЛАДЕНИЯ

Если операция с дарением расчлененного права собственности касается недвижимого имущества, то она обязательно осуществляется при участии нотариуса. Работа нотариуса оплачивается дополнительно, однако сумма его услуг тарифицирована и не является слишком высокой.

Если операция с дарением расчлененного права собственности касается движимого имущества (например, дарение долей компаний держания недвижимости (SCI)), то участие нотариуса не является обязательным, однако остается желательным, в частности, во избежание возможных споров между наследниками.

Во всех случаях, акт дарения подлежит регистрации в налоговых органах.

ЗАКЛЮЧЕНИЕ

Наследование имущества во Франции предполагает оплату довольно значительных сумм налогов французскому государству наследниками, и это независимо от страны их проживания. Одним из способов организовать передачу наследства и при этом уменьшить налоговое бремя наследников, является дарение номинального права владения собственности.

Вместе с тем, стоит отметить недавно возникший риск для успеха таких операций. В конце 2018 г. французский законодатель усилил меры, направленные на борьбу с уклонением от налогов и предоставил право налоговой администрация оспорить любую сделку, основной целью которой является уклонение от налоговых обязанностей или уменьшение их бремени (т.наз. налоговое злоупотребление) (ст. 64 A Кодекса налоговых процедур Франции). Это новое положение будет применяться к сделкам, совершенным с 1 января 2020 г. Несмотря на то, что министерство финансов заявляет о том, что данное положение не затронет сделки, в которых даритель сохраняет за собой право пользования, осторожность не окажется лишней. В связи с неопределенностью применения нового закона, порекомендуем тем, кто намечает осуществить такую операцию, запланировать ее реализацию до конца 2019 года.

1 Эту измененную народной молвой фразу приписывают Н. М. Карамзину, который позаимствовал ее смысл у Экклезиаста.

2 Тем не менее, в некоторых случаях возможны вычеты.